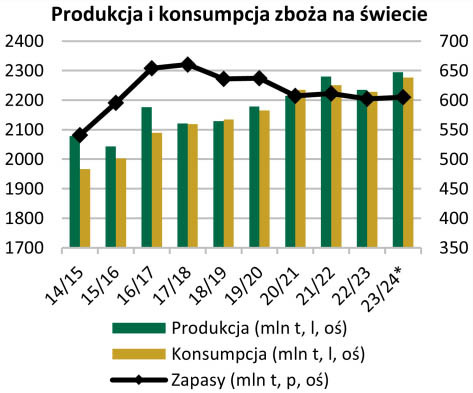

Z prognozy przedstawionej przez USDA wynika, że światowa konsumpcja zbóż w sezonie 23/24 zwiększy się do 2276,9 mln t wobec 2227,7 mln t w sezonie 22/23 (+2,2%). Wzrost spożycia prognozowany jest w przypadku kukurydzy (+3,5%) i pszenicy (+2,1%), podczas gdy jego spadek zostanie odnotowany w przypadku jęczmienia (-3,7%) i pozostałych gatunków zbóż (-1,5%). Spożycie zbóż w sezonie 23/24 wspierane jest przez ich większą dostępność z uwagi na dostosowanie podaży po szoku związanym z wybuchem wojny w Ukrainie.

- Spożycie zbóż pozostanie niższe od ich produkcji, dzięki czemu ich światowe zapasy wzrosną w sezonie 23/24 do 605,0 mln t wobec 602,5 mln t w sezonie 22/23 (+0,4%). Niemniej współczynnik zapasy/spożycie zmniejszy się do 26,6% wobec 27,0%, a tym samym pozostanie na niskim na tle historycznym poziomie. Na jego obniżenie złożą się wzrost wskaźnika zapasy/spożycie dla kukurydzy i jego spadek w przypadku pozostałych gatunków zbóż poinformowali analitycy Crefit Agricole.

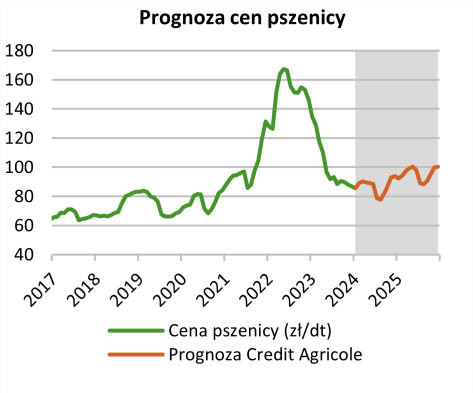

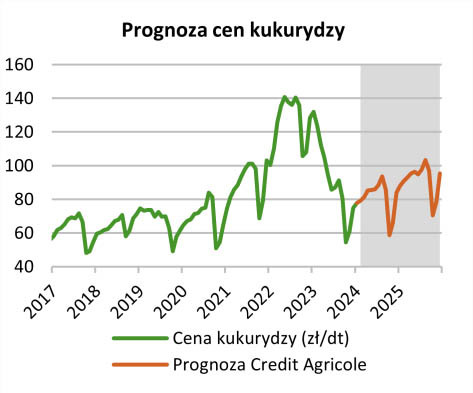

Bank przypomina także, że ostatni kwartał przyniósł dalszy spadek cen na światowym rynku zbóż, widoczny szczególnie w przypadku cen pszenicy. Istotnym czynnikiem oddziałującym w kierunku obniżenia cen jest zwiększona podaż ziarna ze strony głównych eksporterów, w szczególności z rejonu Morza Czarnego, w warunkach nadal relatywnie słabego popytu. W kolejnych miesiącach ceny zbóż determinowane będą przez pierwsze szacunki dotyczące wielkości zbiorów w sezonie 24/25.

- Biorąc pod uwagę obserwowaną obecnie niską opłacalność produkcji zbóż, a także niesprzyjające warunki agrometeorologiczne w Europie zakładamy, że światowa produkcja zbóż w sezonie 24/25 obniży się - przewidują analitycy rolnic Banku Credit Agricole. - Z tego powodu, uwzględniając czynniki krajowe prognozujemy, że ceny pszenicy i kukurydzy w Polsce wyniosą odpowiednio ok. 94 zł/dt i 84 zł/dt na koniec 2024 r. i ok. 100 zł/dt i 95 zł/dt na koniec 2025 r. Głównymi czynnikami ryzyka dla naszej prognozy są warunki agrometeorologiczne wśród kluczowych światowych producentów i eksporterów zbóż.

Wykresy i źródło: Credit Agticole