- Zgodnie z prognozą USDA światowa konsumpcja zbóż w sezonie 23/24 zwiększy się do 2273,1 mln t wobec 2236,8 mln t w sezonie 22/23 (+1,6%). Wzrost spożycia prognozowany jest w przypadku kukurydzy (+2,8%), pszenicy (+0,4%) i pozostałych gatunków zbóż (+2,5%), podczas gdy jego spadek zostanie odnotowany w przypadku jęczmienia (-1,6%). Spożycie zbóż w sezonie 23/24 wspierane będzie przez ich większą dostępność z uwagi na dostosowanie podaży po szoku związanym z wybuchem wojny w Ukrainie. Spożycie zbóż pozostanie jednak niższe od ich produkcji, dzięki czemu ich światowe zapasy wzrosną w sezonie 23/24 do 603,1 mln t wobec 591,0 mln t w sezonie 22/23 (+2,0%), a współczynnik zapasy/spożycie zwiększy się do 26,5% wobec 26,4%, a w tym samym pozostanie na relatywnie niskim na tle historycznym poziomie - poinformował bank Credit Agricole.

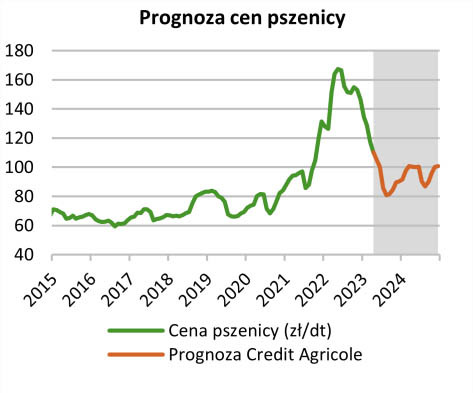

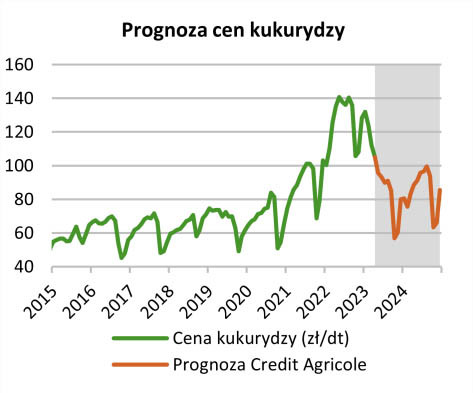

Analitycy przypominają także, że ostatnie miesiące przyniosły dalszy spadek cen zbóż na światowym rynku zbóż, czemu sprzyjają prognozy wskazujące na odbudową światowych zapasów i zmniejszenie niepewności na rynku. Jakie są więc prognozy na najbliższe miesiące?

- Oczekujemy, że spadek cen zbóż utrzyma się w najbliższych miesiącach, przy czym przestrzeń do silnych obniżek powoli się wyczerpuje. W naszym scenariuszu zakładamy status quo w kontekście porozumienia dotyczącego eksportu ukraińskiego zboża przez Morze Czarne - poinformowali analitycy Banku Credit Agricole. - W Polsce lokalnym czynnikiem, który może sprzyjać nieznacznemu odchylaniu się cen w dół od ceny światowej są duże zapasy po poprzednim sezonie. W konsekwencji, prognozujemy, że ceny pszenicy i kukurydzy w Polsce wyniosą odpowiednio ok. 90 zł/dt i 80 zł/dt na koniec 2023 r. i ok. 100 zł/dt i 85 zł/dt na koniec 2024 r. Czynnikiem ryzyka dla naszej prognozy są warunki pogodowe.

źródło: Credit Agricole