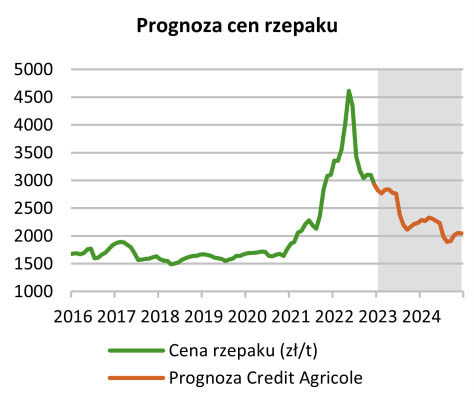

- Sytuacja popytowo-podażowa na rynku roślin oleistych jest obecnie lepsza niż na rynku zbóż, stąd odnotowany w ostatnich miesiącach spadek cen roślin oleistych był głębszy niż w przypadku zbóż. Uważamy, że ze względu na relatywnie wysoką opłacalność produkcji, kolejny sezon przyniesie dalszą odbudowę zapasów roślin oleistych, a w konsekwencji kontynuację spadku cen. Uwzględniając tendencje na globalnym rynku roślin oleistych oraz czynniki krajowe prognozujemy, że cena rzepaku w Polsce na koniec 2023 r. wyniesie ok. 2230 zł/t oraz ok. 2050 zł/t na koniec 2024 r. - poinformował Bank Credit Agricole.

Zdaniem analityków, głównymi czynnikami ryzyka dla przedstawionej prognozy jest dalszy przebieg wojny na Ukrainie, realizacja porozumienia w sprawie ukraińskiego eksportu roślin oleistych przez Morze Czarne, kształtowanie się cen ropy naftowej i warunki agrometeorologiczne wśród największych producentów i eksporterów roślin oleistych.

8 marca br. USDA czyli Departament Rolnictwa Stanów Zjednoczonych podał, że zgodnie z przewidywaniami światowa produkcja nasion i owoców najważniejszych roślin oleistych w sezonie 22/23 zwiększy się do 629,9 mln t wobec 607,1 mln t w sezonie 21/22 (+3,8%), co będzie przede wszystkim efektem wyższych zbiorów soi (+4,7%, na co złożyły się rekordowe zbiory w Brazylii i silny spadek produkcji w Argentynie z uwagi na dotkliwą suszę w tym kraju) oraz rzepaku (16,6%, w głównej mierze z uwagi na powrót zbiorów w Kanadzie do poziomu średniej wieloletniej po odnotowanej dwa lata temu suszy, a także wyższe zbiory w UE). Przeciwny wpływ będzie miał silny spadek zbiorów nasion słonecznika (-12,2%), głównie z powodu niższych zbiorów w Ukrainie (-40,6%).

Zgodnie z szacunkami USDA produkcja rzepaku w sezonie 22/23 zwiększy się do 86,3 mln t wobec 74,0 mln t w sezonie 21/22 (+16,6%). Wzrost produkcji rzepaku będzie efektem znaczącego wzrostu zbiorów w Kanadzie (+38,2%), które powrócą do poziomów obserwowanych przed odnotowaną dwa lata temu suszą. Światowe zużycie rzepaku w sezonie 22/23 zwiększy się do 83,8 mln t wobec 76,1 mln t w sezonie 21/22 (+10,1%). W efekcie zapasy końcowe w sezonie 22/23 wzrosną do 6,7 mln t wobec 4,2 mln t w sezonie 21/22 (+58,4%). W konsekwencji wskaźnik zapasy końcowe/zużycie zwiększy się do 8,0% wobec 5,5%, co oznacza istotną poprawę sytuacji popytowo-podażowej na światowym rynku rzepaku.

Spożycie roślin oleistych jest wspierane przez wysokie ceny ropy naftowej. Istotnym czynnikiem oddziałującym w kierunku wzrostu ich światowego spożycia są utrzymujące się wysokie ceny ropy naftowej, co sprzyja zwiększonemu wykorzystaniu roślin oleistych do produkcji biopaliw.

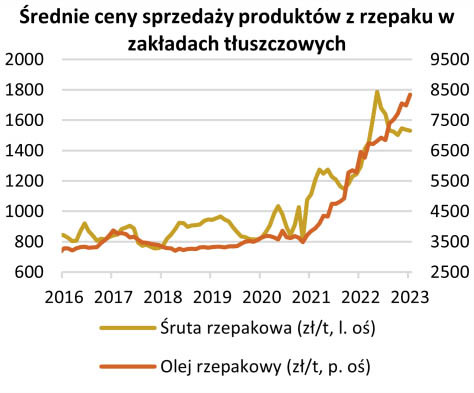

wykresy: Credit Agricole