Pomimo prognozy ogólnie wyższych zbiorów zbóż, USDA przewiduje, że produkcja pszenicy będzie niższa w UE (-1,6%) i Ukrainie (-8,7%). Warto jednak zauważyć, że napływające w ostatnich tygodniach informacje wskazują na istotne pogorszenie perspektyw produkcji zbóż w Europie, w szczególności w basenie Morza Czarnego ze względu na utrzymującą się w tym regionie suszę. Z kolei na wzrost produkcji jęczmienia złożą się jego wyższe zbiory w UE (+14,3%) i ich obniżenie w Ukrainie (-18,1%) i Rosji (-4,9%).

- Zgodnie z prognozą USDA światowa konsumpcja zbóż w sezonie 24/25 zwiększy się do 2300,8 mln t wobec 2279,9 mln t w sezonie 23/24 (+0,9%). Spadek spożycia prognozowany jest w przypadku pszenicy (-0,3%), podczas gdy jego wzrost zostanie odnotowany w przypadku kukurydzy (+0,8%), jęczmienia (+4,8%) i pozostałych gatunków zbóż (+5,2%). W kierunku wzrostu spożycia zbóż oddziałują ich relatywnie niskie ceny - poinformowali analitycy Credit Agricole.

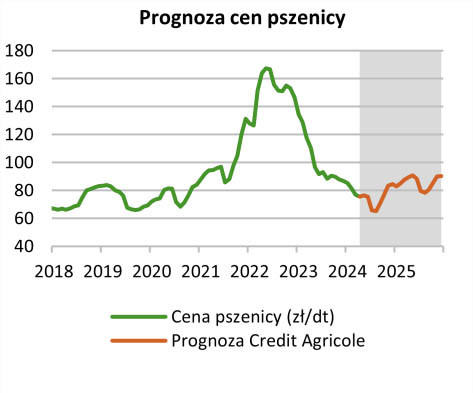

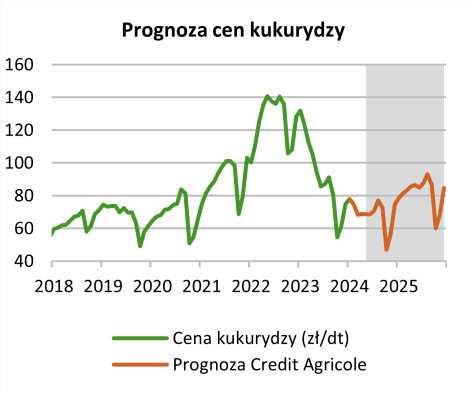

Credit Agricole przypomniał także, że ostatnie miesiące przyniosły wzrost cen zbóż na światowych rynkach, przy czym w maju najsilniej zwiększyły się ceny pszenicy (aż o ok. 30%, niemniej pozostają one znacząco poniżej poziomów obserwowanych po wybuchu wojny w Ukrainie). Wyższe ceny zbóż wynikają z omówionych wyżej pierwszych szacunków światowych zapasów zbóż w sezonie 24/25 wskazujących na ich obniżenie. Taki scenariusz sygnalizowany był przez analityków Credit Agricole w poprzednim omówieniu sytuacji na rynku zbóż.

- Lokalnie, w kierunku wzrostu cen zbóż oddziałuje również ostatnie pogorszenie perspektyw zbiorów w basenie Morza Czarnego. Uwzględniając czynniki krajowe prognozujemy, że ceny pszenicy i kukurydzy w Polsce wyniosą odpowiednio ok. 85 zł/dt i 75 zł/dt na koniec 2024 r. i ok. 90 zł/dt i 85 zł/dt na koniec 2025 r. Głównymi czynnikami ryzyka dla naszej prognozy są warunki agrometeorologiczne wśród kluczowych światowych producentów i eksporterów zbóż - poinformowali specjaliści od rynków rolnych Credit Agricole.