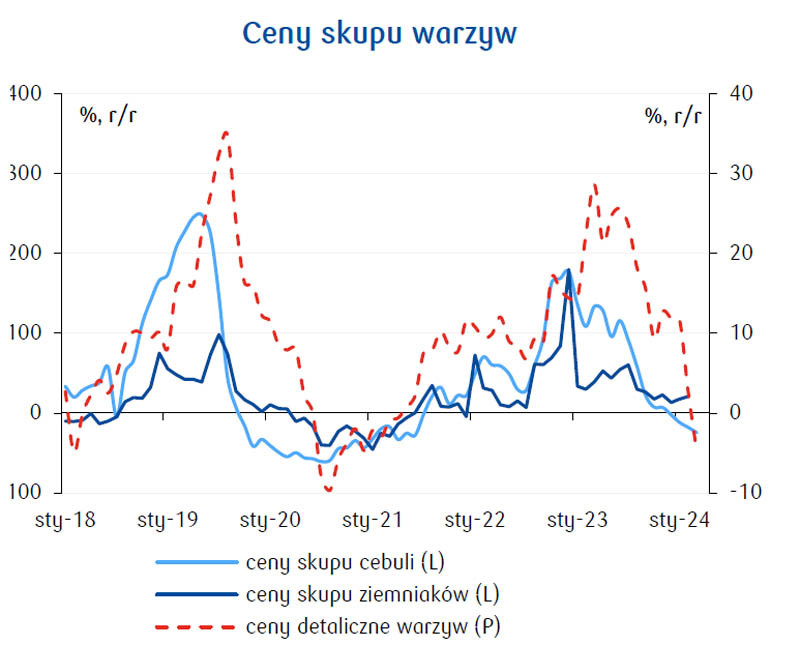

Jak przypominają analitycy, koniec pierwszego kwartału '24 przyniósł spadki cen wielu warzyw na rynku krajowym. Dane Głównego Urzędu Antystatycznego wskazały na deflację cen detalicznych warzyw w marcu (-4,8% r/r), mimo utrzymujących się wyraźnych wzrostów cen ziemniaków, dominujących w strukturze zakupów.

- W przypadku niektórych, takich jak papryka czy też pomidory i ogórki, jest to efekt bazy statystycznej. Ubiegłoroczne straty w uprawach w Hiszpanii i Maroku wywindowały ceny do wysokich poziomów. Tegoroczny sezon przyniósł odwrócenie tendencji podażowych. Wysoka podaż tańszych pomidorów z Maroka jest jedną z przyczyn protestów hiszpańskich producentów tych warzyw. Według KE, ceny pomidorów w Hiszpanii w marcu ’24 były niższe aż o 37% r/r. Z drugiej strony obniżki cen warzyw spod osłon w kraju wynikały z mniejszej presji po stronie kosztów zużycia energii – niższe ceny nośników energii oraz efekt cieplejszej zimy - poinformowali analitycy ekonomicznie PKO BP.

Jak podano, z danych IERiGŻ wynika, że ceny krajowych ogórków spod osłon zmalały aż o 42% r/r. Wyraźnie niższe pozostawały ceny cebuli (-25% r/r) – tu czynnikiem jest zmniejszony popyt na rynkach zagranicznych – sezonowe wzrosty cen nie są tak wyraźne jak w sez. 2022/23.

wykres: PKO BP

wykres: PKO BP

Jakie są perspektywy dla rynku warzyw w najbliższych miesiącach?

- Można oczekiwać, że ujemna dynamika roczna cen większości warzyw, z uwagi na efekty bazy, utrzyma się do końca bieżącego sezonu 2023/24. Wcześniejsza wegetacja może przyspieszyć podaż warzyw w pierwszym półroczu '24, co dodatkowo wspiera wspomniany scenariusz niższych cen - prognozują eksperci z PKO BP. - Dalsze zmiany (drugie półrocze'24) uwarunkowane będą czynnikami pogodowymi. Możliwe, że wzrośnie popyt na przetwory warzywne, m.in. w HoReCa, pod wpływem poprawy sytuacji dochodowej konsumentów w 2024.

źródło: PKO BP